América Latina es un importante productor de minerales críticos para las transiciones de energía limpia, con un potencial considerable para expandir su papel.

América Latina es un productor establecido de varios minerales esenciales para las tecnologías de energía limpia, y podría aprovechar su sector minero bien establecido para diversificarse en nuevos minerales y ayudar a la economía mundial a evitar las deficiencias y los cuellos de botella que podrían amenazar las transiciones de energía limpia.

La región ya produce grandes cantidades de litio, que se necesita para las baterías, y cobre, y sustenta la expansión de las energías renovables y las redes eléctricas. Pero América Latina podría expandirse a una gama de otros materiales, como elementos de tierras raras que se requieren para motores de vehículos eléctricos y turbinas eólicas, y níquel, un componente clave en las baterías. Sin embargo, para aprovechar este potencial, las actividades mineras deben cumplir con altos estándares ambientales, sociales y de gobernanza (ESG) y también buscar formas de generar beneficios tangibles para las comunidades locales.

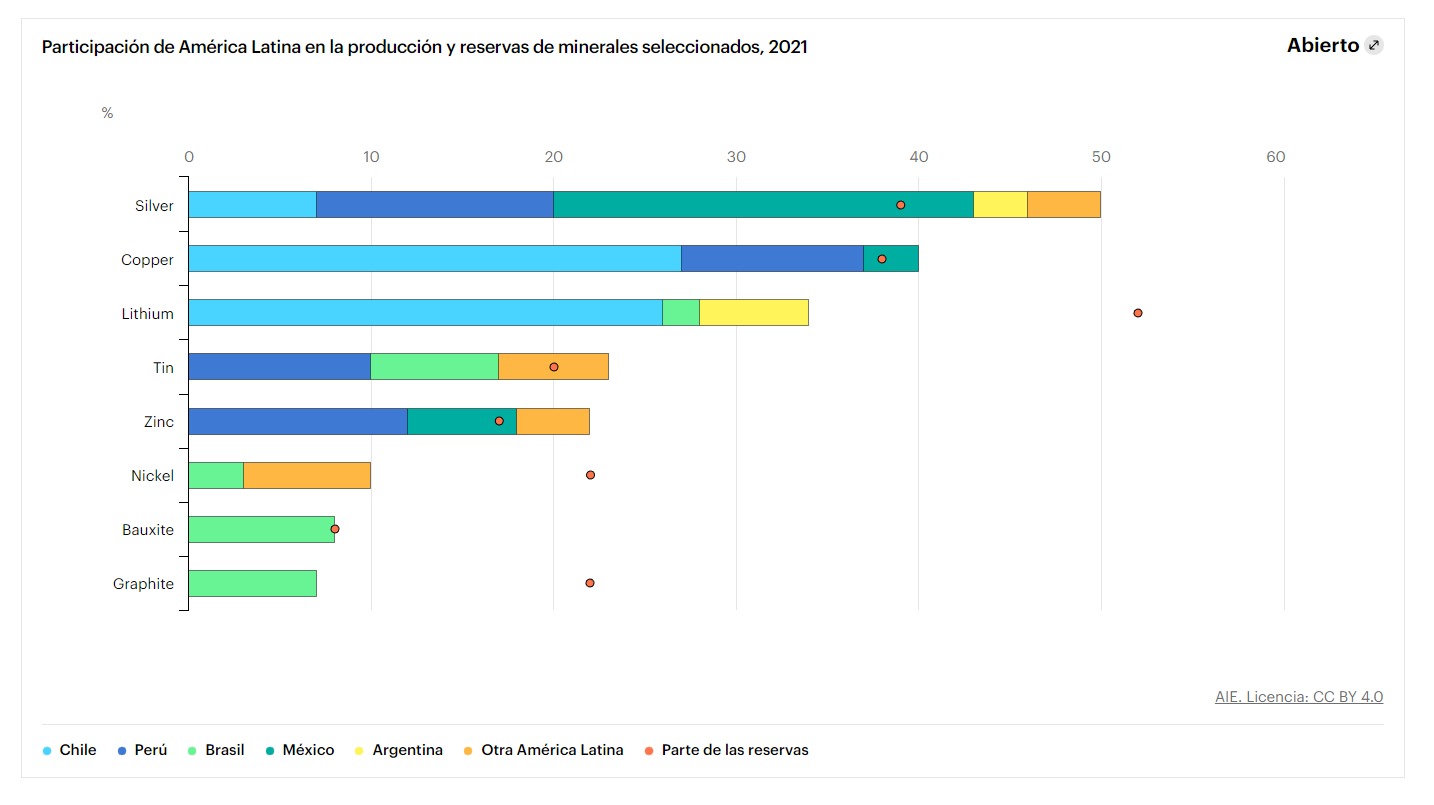

América Latina representa el 40% de la producción mundial de cobre , liderada por Chile (27%), Perú (10%) y México (3%). La participación de la región en las reservas mundiales es muy similar a su participación en la producción, aunque México y Colombia tienen un potencial sin explotar. Los productores existentes podrían aumentar la producción rápidamente, pero pueden enfrentar desafíos de eficiencia a largo plazo debido a la disminución de la calidad del mineral en los recursos. La participación de la región en el gasto mundial en exploración de cobre aumentó del 35 % al 45 % en la última década, lo que indica el potencial de mayores aumentos de producción.

Hoy la región suministra el 35% del litio mundial , liderada por Chile (26%) y Argentina (6%), segundo y cuarto productores mundiales, respectivamente. La región posee más de la mitad de las reservas mundiales de litio, ubicadas principalmente en Argentina (21%) y Chile (11%). Bolivia también posee enormes recursos de litio sin explotar , casi comparables al tamaño de las reservas mundiales de litio actuales., aunque la falta de infraestructura les impide ser económicamente viables. Además, el litio de la región, predominantemente carbonato de litio de salmuera, produce menos emisiones que la extracción de roca y podría beneficiarse de la creciente adopción de baterías de fosfato de hierro y litio. Por lo tanto, América Latina podría tener un papel aún más importante que desempeñar para satisfacer la creciente demanda mundial de litio. El gasto en exploración de litio de la región se duplicó con creces durante la última década, de USD 44 millones en 2010 a USD 91 millones en 2021, y hay margen para intensificar aún más las actividades dado que la participación de la región en el gasto mundial en exploración cayó del 52 % al 36% en el mismo período.

Más allá del cobre y el litio, América Latina tiene un potencial significativo en la producción de grafito, níquel, manganeso y elementos de tierras raras . Solo Brasil posee alrededor de una quinta parte de las reservas mundiales en cada uno de estos recursos, pero a partir de hoy produce solo cantidades pequeñas a moderadas, entre el 0,2% de la producción mundial de elementos de tierras raras y el 7% de grafito. América Latina aún no ha atraído suficiente inversión en línea con su potencial, por ejemplo, solo el 7% del presupuesto global de exploración de níquel y elementos de tierras raras se asigna a la región.

Las futuras campañas de exploración se beneficiarían de estudios geológicos nacionales actualizados, ya que la información geológica actual no siempre cubre los minerales críticos relacionados con la energía que han ganado más atención en los últimos años. El servicio geológico de Chile SERNAGEOMIN proporciona datos geológicos detallados de código abierto con puntos focales específicos regionales y minerales. Brasil ha establecido una división exclusiva sobre minerales críticos bajo el departamento de geología (DIPEME). La división ha emitido regulaciones que reducen la carga administrativa de los proyectos mineros estratégicos, con un enfoque especial en el litio y los elementos de tierras raras, al mismo tiempo que considera el grafito, el cobre y el cobalto. Colombia ha lanzado recientemente una hoja de ruta estratégica, Ruta del Cobre, para expandir la industria nacional del cobre. Sin embargo, más información por sí sola no será suficiente para desencadenar la inversión necesaria para explotar completamente estos recursos. Los gobiernos deben establecer marcos para atraer mayores inversiones en actividades de minería y procesamiento, establecer regulaciones claras y crear incentivos, al tiempo que garantizan el cumplimiento de los estándares ESG. El diálogo con las partes interesadas, los inversores, así como un aumento de la cooperación internacional serán cruciales tanto para el diseño como para la implementación de estos marcos.

Históricamente, la minería ha representado entre el 13% y el 19% de la inversión extranjera directa entrante en América Latina. El sector tiene un gran potencial de desarrollo, pero al mismo tiempo está acompañado de un alto riesgo de degradación ambiental e impactos adversos en las comunidades locales. Los problemas de ESG ya son una de las principales preocupaciones de las empresas mineras internacionales y las partes interesadas.

Los estándares ambientales no solo son cruciales para proteger el medio ambiente, sino también para ganar y mantener el apoyo de las comunidades locales. Grandes desastres durante la última década han alimentado el sentimiento anti-minero. Ejemplos destacados incluyen el derrame de 40 000 metros cúbicos de ácido sulfúrico sobre el río Sonora en México en 2014, que afectó el suministro de agua de miles de personas, y el desastre de la presa de relaves en Brumadinho, Brasil, en 2019, que mató a 270 personas. Si bien los países latinoamericanos han establecido marcos para la regulación y el otorgamiento de licencias ambientales, todavía hay espacio para mejorar en términos de estándares de aplicación y cumplimiento, según un informe reciente del Banco Interamericano de Desarrollo.

Antes de comenzar nuevos proyectos, se deben establecer líneas de base para indicadores ambientales clave, como la calidad del agua subterránea, y luego monitorearlos continuamente durante las operaciones. Se debe dar la máxima prioridad a la gestión exhaustiva de riesgos y relaves, la preparación para la respuesta y la auditoría. Debe haber transparencia sobre el uso del agua y sobre las características de las aguas residuales y otras emisiones. Los gobiernos deben proporcionar regímenes regulatorios sólidos con suficiente personal de permisos y cumplimiento, así como información pública confiable y planes de respuesta a emergencias que estén bien estructurados y coincidan con la escala de riesgo. El Programa de las Naciones Unidas para el Medio Ambiente , con el apoyo del Grupo de Amigos del Párrafo 47, ha desarrollado más orientación específica para los gobiernos y las empresas mineras., que incluye Argentina, Brasil, Chile y Colombia.

En América Latina, los proyectos mineros pueden enfrentar una oposición particularmente fuerte por parte de las comunidades locales. Según una base de datos mundial sobre conflictos mineros , el 45% de los conflictos informados se encuentran en América Latina, donde las actividades a menudo se ubican cerca de ecosistemas sensibles y biodiversos, muchos de los cuales albergan comunidades vulnerables. Estos elementos, junto con el uso intensivo de la tierra y los recursos hídricos, y el despliegue de maquinaria pesada traída por las actividades mineras, aumentan la probabilidad de conflictos y crean desafíos para que las empresas obtengan una «licencia social para operar».

La licencia social generalmente se refiere a si una empresa o proyecto tiene la aceptación continua de la comunidad local, más allá de lo que exigen los procesos legales o reglamentarios. Los factores clave para que las empresas logren y mantengan esta aprobación en América Latina incluyen la participación de las partes interesadas afectadas, el trabajo con las comunidades para maximizar los beneficios y minimizar los impactos, así como el cumplimiento de sólidos estándares de sostenibilidad.

La minería debe evitar y mitigar los impactos adversos sobre el medio ambiente y las comunidades locales

Aunque los países de América Latina han establecido marcos para consultar e involucrar a los actores locales, los procesos formales establecidos no pueden garantizar el apoyo a proyectos individuales. Las partes interesadas frecuentemente incluyen grupos indígenas o étnicos locales que deben ser consultados bajo los principios establecidos en el Convenio 169 de la OIT sobre Pueblos Indígenas y Tribales (OIT 169). Durante las últimas tres décadas, los países latinoamericanos han adoptado diferentes enfoques para implementar las obligaciones bajo el Convenio 169 de la OIT, moldeados por las estructuras políticas e institucionales de cada jurisdicción. Estos esfuerzos han buscado no solo asegurar una mejor representación de las comunidades indígenas en la toma de decisiones sobre proyectos mineros, sino también reducir los riesgos para los inversionistas y la implementación de proyectos. Al mismo tiempo,

En toda la región, las comunidades afirman persistentemente que están escasamente representadas, o que no están representadas en absoluto, en las negociaciones con las empresas mineras, lo que señala la necesidad de mejorar el reconocimiento de todas las partes interesadas relevantes y sus representantes apropiados. También son frecuentes las quejas de las partes interesadas consultadas de tener una influencia mínima en la decisión final sobre los proyectos consultados. Por otro lado, los inversionistas citan procedimientos poco claros, largos tiempos de procesamiento y falta de capacidad institucional como obstáculos que afectan el atractivo de la inversión .

América Latina como región tiene algunas de las disparidades de riqueza más amplias del mundo, según lo medido por el coeficiente GINI, y la brecha se ha ampliado en los últimos años. La falta de beneficios locales de los proyectos mineros, o la percepción de los mismos, es una causa importante de malestar social, con protestas que detienen las operaciones mineras o ralentizan los nuevos desarrollos.

En las últimas dos décadas, muchos gobiernos latinoamericanos han mejorado la recaudación, asignación y gasto de los ingresos provenientes de la minería y otras industrias extractivas. Los países han concentrado sus esfuerzos en remodelar los modelos de redistribución de regalías y aumentar los impactos sociales positivos en las áreas afectadas por las actividades mineras. Estas ambiciones estuvieron en el centro de la reforma de regalías de Colombia en 2020 y también guiaron la creación de una contribución especial para el desarrollo regional en Chile.en el mismo año. Sin embargo, se requerirá mucha más acción por parte de los gobiernos y la industria para garantizar que los beneficios tangibles de los proyectos mineros lleguen a las comunidades locales, tanto a través de la política fiscal como del fomento de los efectos de desarrollo, por ejemplo, mediante la promoción de la adición de actividades de mayor valor agregado (procesamiento ) o mejoras en la infraestructura local que pueden apoyar un desarrollo económico más amplio.

Garantizar una distribución justa de los beneficios.

América Latina es una gran promesa en la extracción y el procesamiento de minerales críticos y podría hacer una contribución importante para garantizar un suministro confiable a largo plazo de los minerales necesarios para las transiciones energéticas globales. Las inversiones adicionales en este sector también podrían abrir nuevas vías para el crecimiento económico y la diversificación mediante el desarrollo de capacidades locales de procesamiento y producción de componentes de tecnología de energía limpia. La abundante disponibilidad de recursos de energía limpia (energía hidroeléctrica, solar y eólica) le da a la región una ventaja competitiva para construir un sector minero bajo en carbono, y algunos países han comenzado a embarcarse en esta ruta.

Para capitalizar mejor este potencial, la región necesita avanzar en los desafíos ESG. En la práctica, los tres componentes de ESG están fuertemente entrelazados y los gobiernos de toda la región han intensificado sus ambiciones en los últimos años: por ejemplo, en 2018, 25 países liderados por los copresidentes Chile y Costa Rica adoptaron el Acuerdo de Escazú, cuyo objetivo es “garantizar la implementación de los derechos de acceso a la información ambiental, participación pública en la toma de decisiones ambientales y acceso a la justicia en materia ambiental”. Desde entonces, el acuerdo ha sido ratificado por 14 países, incluidos Argentina, Colombia, Chile y México. El acuerdo, junto a otras iniciativas como el Grupo de Amigos del Párrafo 47, muestra la voluntad política en la región para tomar acción en temas ESG que están en el centro de un enfoque sostenible de las actividades mineras. La AIE espera continuar trabajando con países productores y consumidores por igual para contribuir a abordar estos desafíos y permitir que América Latina desarrolle estos valiosos recursos de una manera sostenible que brinde beneficios a toda su gente mientras apoya las transiciones globales de energía limpia.

{kind=link}