El BID ha estimado que, en menos de 10 años (para 2030), América Latina y el Caribe necesitará más de 577.000 millones de dólares para cerrar la brecha de energía eléctrica. De ese total, la región necesitará 397.000 millones de dólares para construir nueva infraestructura de generación, transmisión y distribución, y más de 180.000 millones de dólares para sustituir y mantener los activos existentes. La inversión privada, que representó el 75% de la inversión total en el sector energético de la región entre 2016 y 2020, seguirá siendo una fuente fundamental de capital. El sector privado, además, puede aportar la tan necesaria innovación para modernizar los sistemas de energía eléctrica y, en algunos casos, hacerlos más eficientes.

¿Dónde podría participar el sector privado?

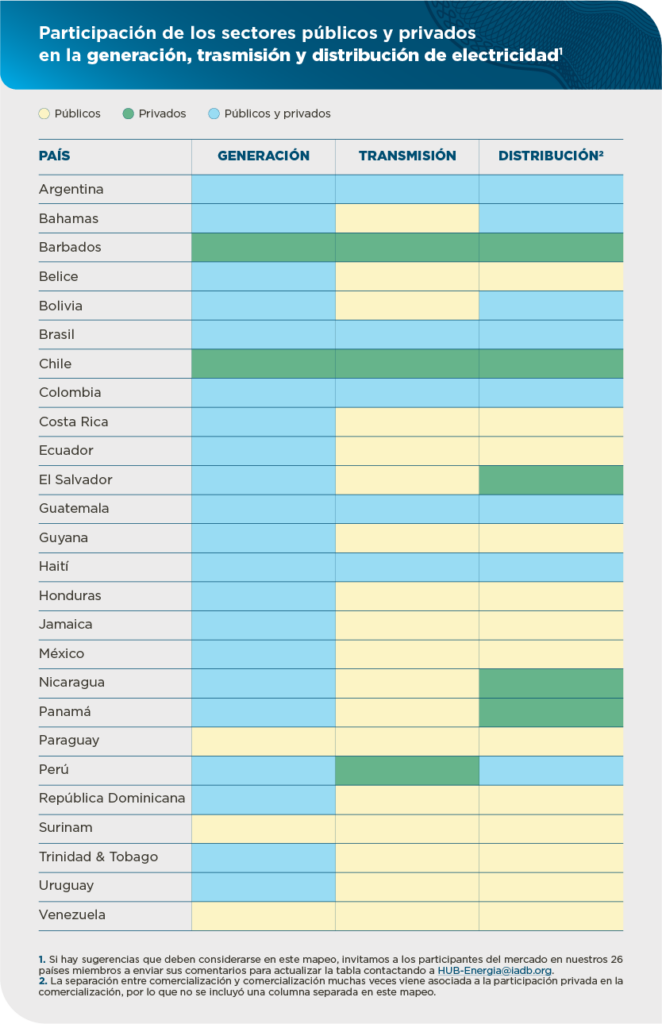

La propiedad, los activos y el funcionamiento del sector eléctrico varían mucho en América Latina y el Caribe; algunos países están más abiertos a la participación del sector privado, mientras que otros prefieren un control gubernamental más estricto.

El sector eléctrico se ha dividido tradicionalmente en cuatro segmentos principales:

1) Generación (donde se produce la electricidad, por ejemplo, una central hidroeléctrica).

2) Transmisión (proceso de llevar la electricidad desde la central hasta un lugar más cercano a los consumidores, normalmente a largas distancias y con altos voltajes).

3) Distribución (líneas que llevan la electricidad a los usuarios, normalmente a distancias más cortas y con tensiones más bajas).

4) La venta al por menor (proceso de proporcionar/vender la electricidad a los clientes).

En América Latina y el Caribe, la mayor parte de la venta al por menor, la realizan las empresas de distribución, aunque ha habido intentos de separar estas funciones. La diversificación y la innovación asociadas a la transición energética han hecho que, recientemente, la separación de funciones sea más importante.

Varios agentes participan en el proceso de suministro de electricidad; dependiendo del país, estos agentes pueden ser públicos, privados o una combinación de ambos. Algunos países fomentan la participación privada, mientras que otros la acogen menos o tienen condiciones de mercado que han hecho que ciertos proveedores participen más.

Con el apoyo de los especialistas de energía del Grupo BID, identificamos los segmentos en los que participan sólo agentes públicos, sólo agentes privados, o tanto agentes públicos como privados. Como se muestra a continuación, los sectores público y privado participan en los tres segmentos principales en cinco países de la región (Argentina, Brasil, Colombia, Guatemala y Haití). En algunos países (Paraguay, Surinam y Venezuela) predomina el sector público. Lo contrario ocurre en Barbados y Chile, donde el sector público no participa en estos tres segmentos.

Como se evidencia en la tabla, en la mayoría de los países tanto el sector público como el privado participan en la generación de energía, mientras que la transmisión tiende a ser de propiedad pública.

Además, observamos algunas particularidades, por ejemplo: en Bolivia, la mayor parte de la energía es generada por la empresa nacional de electricidad (ENDE), pero el sector privado participa en este segmento. En el segmento de transmisión, el 87% de las líneas de transmisión (5.105 km) eran propiedad de ENDE en 2021, y los demás activos estaban controlados por ISA Bolivia y San Cristóbal (Enerdata, 2021). ENDE tiene una participación del 51% del mercado de distribución, mientras que otras empresas nacionalizadas y el sector privado tienen el resto (Enerdata, 2021). El sector privado también puede participar en la modernización de redes y en la mejora de la medición.

En el caso de Jamaica, una parte de la energía es generada por la Jamaica Public Service Company Limited (JPS). Los productores de energía independientes, también participan en la generación y venden a JPS. JPS es propietaria de las redes de transmisión y distribución (unos 14.000 kilómetros). Marubeni Corporation de Japón y Korea East-West Power poseen una participación del 80% en JPS. El Gobierno de Jamaica tiene menos del 20% de las acciones restantes, y los accionistas minoritarios poseen el resto.

En República Dominicana, el 51% de la capacidad de generación de energía instalada es propiedad de empresas privadas, el 29% de empresas públicas y el 20% de asociaciones público-privadas (con una participación distribuida a partes iguales entre socios públicos y privados).

En Haití, aunque el sector privado puede participar en los tres segmentos, actualmente los productores de energía independientes, tienen una alta participación en la generación de electricidad; la empresa nacional de electricidad (Electricité d’Haïti) es responsable de la transmisión y la distribución, y cubre los principales centros de población. Las empresas privadas también participan en la generación, la subtransmisión y la distribución en las zonas menos pobladas.

En Perú, el 88% de la generación es facturada por el sector privado y el resto por empresas estatales. En transmisión, desde 2002 el sector privado participa mediante un esquema de concesión de operación y mantenimiento, a 30 años, a cambio de un pago fijo anual. En este segmento participan aproximadamente 18 empresas, que representan el 100% del mercado. En la distribución participan casi por igual ambos sectores, según la facturación (MINEM, 2020).

Todos los modelos tienen sus razones históricas para serlo, y no es que uno sea mejor que el otro, lo importante es que los tres sectores se coordinen eficazmente para ofrecer un servicio seguro, continuo, asequible y de calidad. Las funciones complementarias y la colaboración son fundamentales para la transición a la energía limpia, por ejemplo: cada vez más, el acceso a las líneas de transmisión está abierto a las empresas privadas, para que éstas puedan conectar su generación de electricidad renovable. Por otro lado, varias empresas de distribución están colaborando con empresas privadas de energías renovables a pequeña escala para dar servicio a los clientes mediante sistemas de generación distribuida.

Adicionalmente, como hemos aprendido de las crisis recientes, como los fenómenos meteorológicos extremos y la pandemia del COVID-19, la resiliencia es cada vez más importante. Tanto el sector público como el privado deben utilizar sistemas energéticos inteligentes de última generación para aumentar la resiliencia frente a una serie de perturbaciones naturales o provocadas por humanos, con el fin de reducir el impacto sobre los activos y los usuarios. Los sectores público y privado deben coordinarse y comunicarse entre sí para estar preparados para resistir estas posibles amenazas. Por ejemplo: las empresas privadas pueden utilizar sistemas de alerta temprana de huracanes o tormentas financiados con fondos públicos para proteger sus activos. Por otra parte, las empresas especializadas en ciberseguridad pueden prestar servicios para proteger a las empresas públicas de los ciberataques que, en esta época de digitalización continua, Internet de las cosas y dispositivos móviles, también pueden afectar al suministro de electricidad (Deloitte, 2020).

A su vez, las empresas privadas pueden desempeñar un papel importante en la modernización del sector y pueden ser esenciales para cubrir el déficit de financiación que, de otro modo, podría impedir la ampliación del servicio en todos los segmentos del mercado eléctrico.

{kind=link}