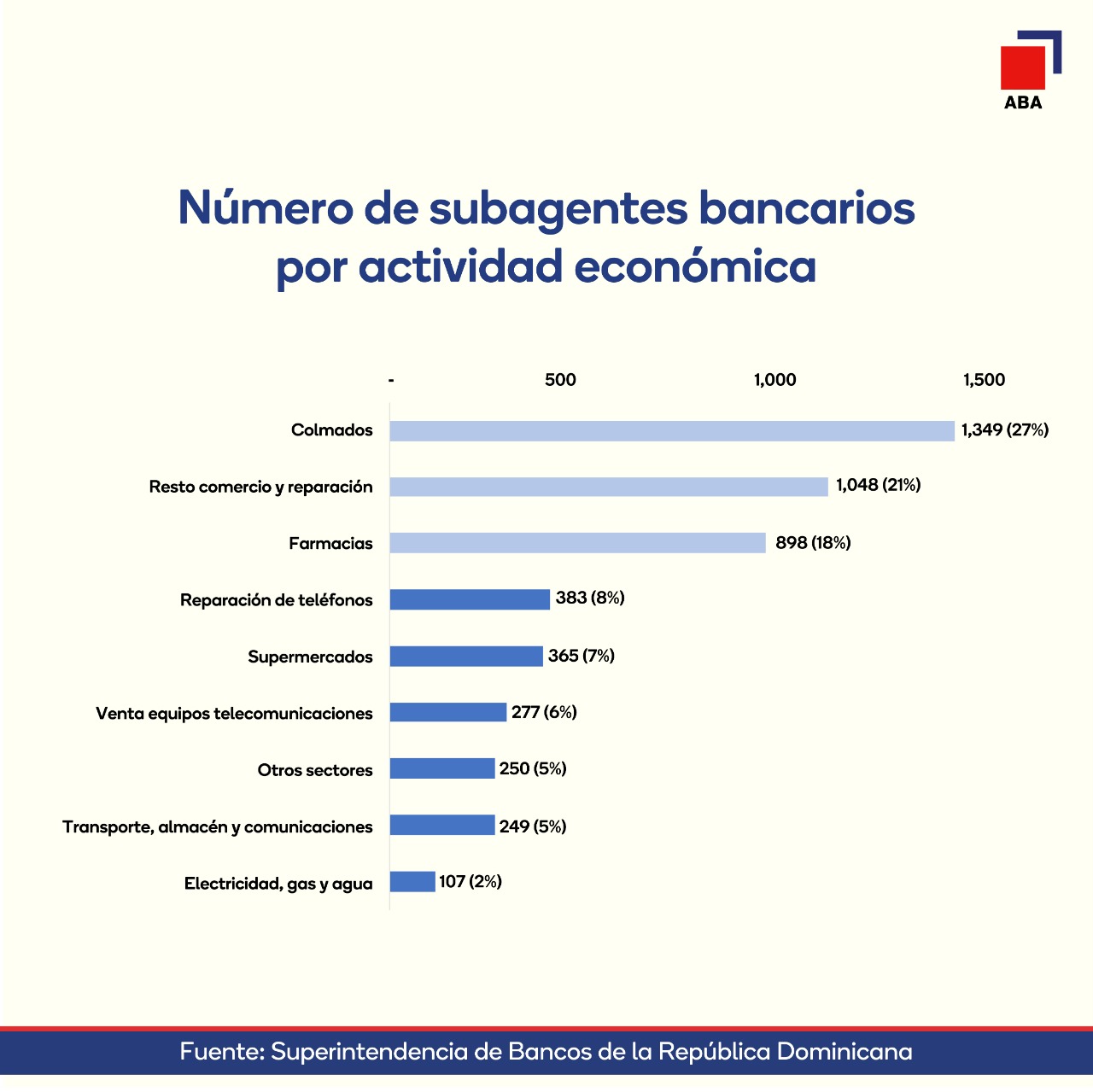

Santo Domingo, R. D. Abril 21, 2021.- La mayor proporción de negocios que funcionan como subagentes bancarios en el país corresponde a los colmados, que representan el 27% de los 4,926 comercios registrados a nivel nacional para procesar las transacciones de los clientes de las entidades financieras contratantes.

La información está contenida en una nota técnica elaborada por la Dirección de Estudios Económicos de la Asociación de Bancos Múltiples de la República Dominicana (ABA), que arroja que según el tipo de establecimiento operando como subagente bancario, en total hay 1,349 colmados inscritos; seguidos de negocios de reparación, con 1,048, equivalentes a 21% y las farmacias, con 898, para un 18%.

La ABA explicó que, en menor porcentaje, otros negocios que incursionan en esta modalidad son los dedicados a la reparación de teléfonos, supermercados, venta de equipos de telecomunicaciones, transporte, electricidad, gas y agua.

“En el contexto de la pandemia del COVID-19, la población ha incrementado el uso de subagentes bancarios, lo cual ha contribuido a disminuir la propagación del virus, evitando aglomeraciones dentro de las sucursales bancarias”, consideró la ABA.

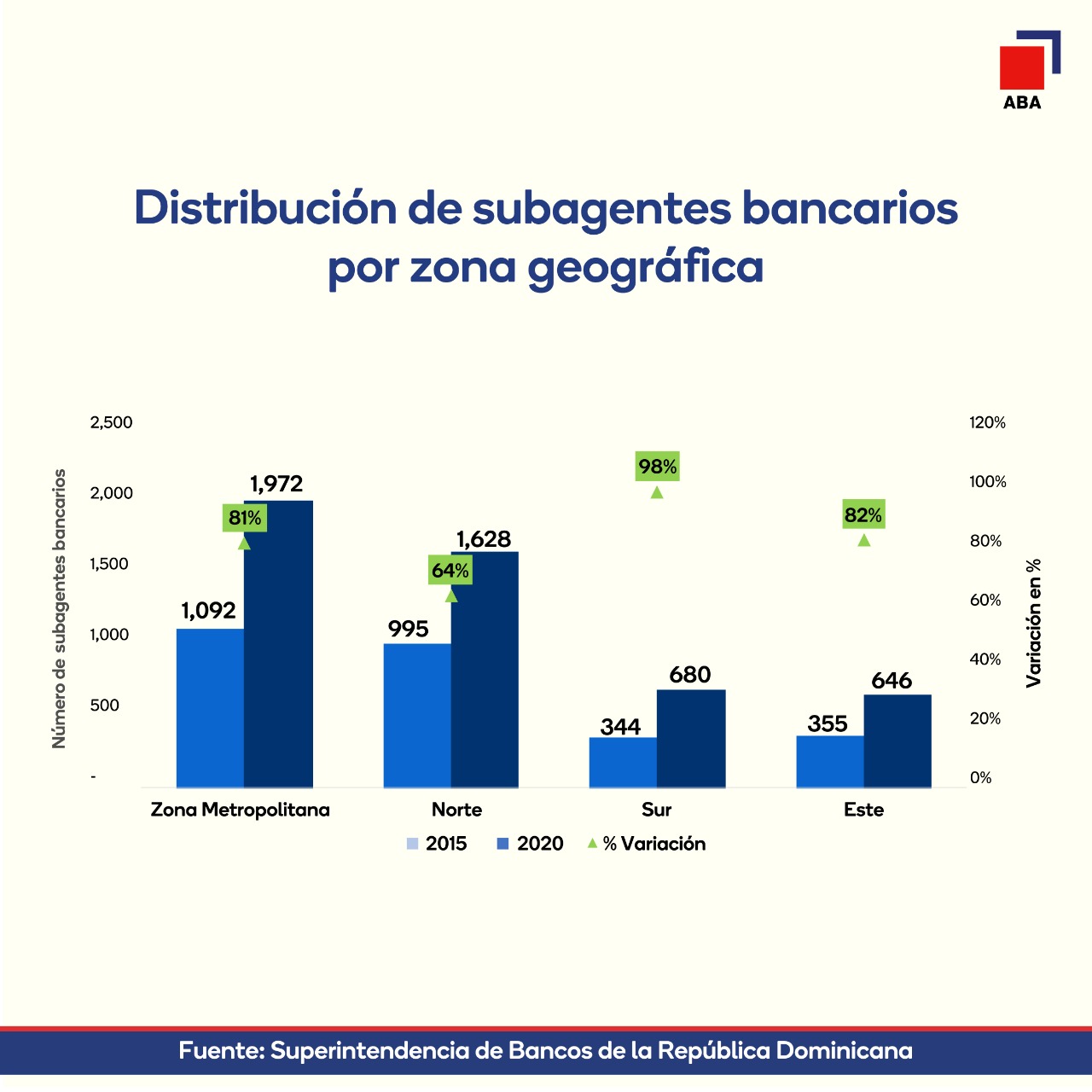

En cuanto a la distribución geográfica de los subagentes, la ABA reveló que la región Sur registra el mayor crecimiento relativo con 98%, al pasar de 344 comercios registrados como subagentes en 2015 a 680 en 2020. En esta zona, agregó, se encuentra el 13% de los subagentes que operan en el país.

La mayor parte de esta figura financiera está concentrada en la zona Metropolitana con 40%, luego en la zona Norte el 33% y un 14% opera en la zona Este, expuso el gremio.

Número de transacciones

Por otro lado, la ABA informó que la población dominicana realizó un total de 12 millones de transacciones a través de subagentes bancarios durante 2020.

La entidad que reúne a los bancos múltiples del país detalló que los principales servicios que procuraban los usuarios fueron depósitos en efectivo y/o cheque, los retiros en efectivo, pagos en efectivo y/o cheque, consultas de movimientos y balances.

“Es importante mencionar que el desarrollo de esta figura se enmarca en las estrategias institucionales, tanto de la administración monetaria y financiera como de las Entidades de Intermediación, para el fomento de la Inclusión Financiera. En este sentido, los bancos múltiples seguirán realizando esfuerzos encaminados a la creación de una infraestructura bancaria que dé respuesta a las necesidades de la población, contribuyendo con una mayor inclusión financiera”, expresó.

Asimismo, destacó que dentro de las ventajas del subagente bancario a los usuarios figuran la facilidad para realizar transacciones sin necesidad de trasladarse a una sucursal bancaria, ahorrando tiempo y costos de transporte.

Desde el punto de vista de los bancos múltiples, la ABA resaltó que permite expandir su red de atención al usuario a un bajo costo, mientras que, para los comercios, la figura significa un potencial aumento en sus ingresos.

{kind=link}