Este artículo pretender presentar a los analistas económicos y financieros, así como al público en general, un análisis de la evolución de las principales partidas del sistema financiero dominicano, que permita ponderar el avance de este sector en la desafiante coyuntura de los años recientes, tanto en República Dominicana como a nivel internacional, y constatar la fortaleza del sistema financiero dominicano.

Como es sabido, un sistema financiero en crecimiento, eficiente y dinámico constituye un elemento fundamental para la transición de las economías hacia mayores niveles de ingresos y para alcanzar el grado de inversión. El ciclo virtuoso de la inversión originado por un sistema financiero vigoroso, que canaliza los ahorros de los depositantes hacia los sectores productivos de la economía, acompañado de un capital bancario robusto en cantidad y calidad, ha sido uno de los soportes necesarios para el crecimiento económico en la República Dominicana.

Las principales partidas: Activos, pasivos y patrimonio

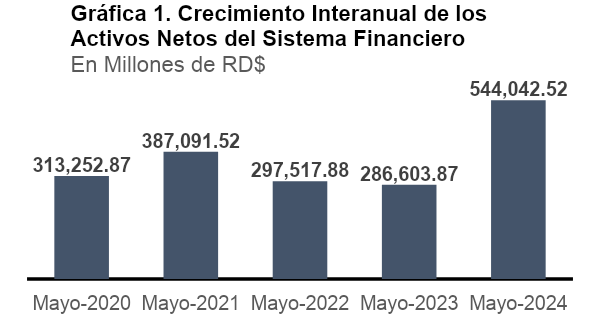

Partiendo de las cifras al cierre de mayo de 2024, los activos del sistema financiero totalizaron RD$3,645,637 millones, para un crecimiento de RD$544 mil millones con respecto a mayo de 2023, representando una tasa de expansión de 17.5%. Este crecimiento, tomado por sus valores absolutos, según se observa en la gráfica 1, representa el mayor incremento interanual desde mayo de 2020, acumulando desde entonces un crecimiento relativo de 71%, constatando la resiliencia del sistema financiero para absorber choques externos, como el impacto económico sin precedentes de la pasada pandemia del COVID-19 en 2020, los episodios de turbulencia financiera internacional observados en 2023, así como las tensiones geopolíticas que han dominado el escenario global.

Visto por los componentes que financiaron el citado crecimiento interanual de los activos del sistema financiero, es significativo que el mismo estuvo impulsado, principalmente, por las captaciones de recursos recibidos del público que crecieron en RD$344,611 millones, equivalente a un 14.4%, de mayo de 2023 a mayo de 2024, para un balance total de RD$2,741,336 millones. Esto evidencia la confianza del público en las entidades de intermediación financiera, como gestoras y custodios de los ahorros provistos por los hogares y empresas.

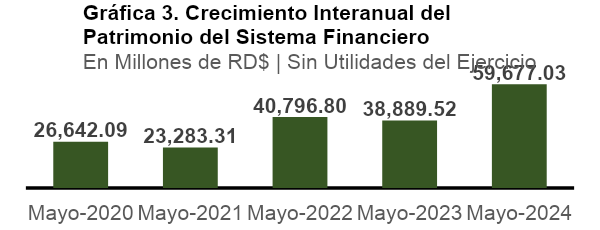

A la par del citado incremento de las captaciones del público, un segundo elemento propulsor del crecimiento de los activos ha sido el nivel de capital y reservas patrimoniales del sistema financiero que ha crecido en RD$59,677 millones, un 17.7% interanual, de mayo de 2023 al 2024, consolidando un balance total de unos RD$396,000 millones en dichas cuentas de patrimonio. Este aumento absoluto en la capitalización bancaria, notoriamente superior a los períodos anteriores, ha permitido duplicar el capital financiero respecto de su valor previo a la pandemia del COVID-19, con un crecimiento relativo cercano al 100% durante el período de mayo 2019-2024.

Por igual, la evolución antes descrita del capital es consistente con la senda de crecimiento interanual del patrimonio regulatorio de las entidades de intermediación financiera que, tomado en el periodo de marzo 2023 a 2024, creció en RD$45,027 millones, equivalente a un 12.5%. Consecuentemente, a marzo de 2024 el índice de solvencia regulatoria se situó en 17.60%, superior al 10% mínimo requerido por la Ley Monetaria y Financiera, significando que el sistema financiero mantiene excedentes patrimoniales por RD$174,952 millones.

Este robustecimiento patrimonial resalta el compromiso reiterado de los accionistas de las entidades de intermediación financiera con el fortalecimiento de dichas entidades, contribuyendo a una mayor estabilidad financiera, protección de los recursos de los ahorrantes y menores niveles de riesgo país, como reflejo de las condiciones generales de certidumbre y confianza de las que goza la economía dominicana.

Crédito, morosidad y rentabilidad

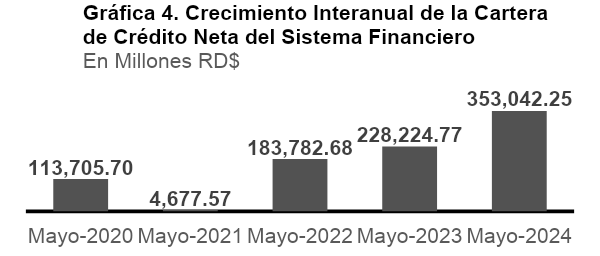

En el contexto del crecimiento antes referido del sistema financiero, un elemento destacable es la evolución de la cartera de créditos. Desde mayo de 2023 a 2024, el total de créditos netos otorgados por el sistema financiero se situó en torno a RD$2,000,000 millones, para un crecimiento de RD$353,000 millones, un 21.5%.

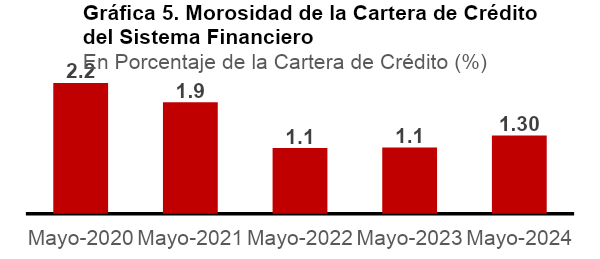

Esto se ha logrado, a su vez, con niveles de morosidad crediticia históricamente bajos, cerrando el mes de mayo de 2024 con apenas 1.3% para el sistema financiero y de tan solo 1.2% para la banca múltiple. En ese sentido, la banca múltiple mantiene niveles de riesgo crediticio inferiores a las entidades bancarias en El Salvador (1.9%), Honduras (2.1%), Costa Rica (2.3%), Guatemala (2.3%) y Panamá (4.0%), evidenciando que nuestras entidades de intermediación financiera han suplido crédito en consonancia con los criterios macroprudenciales en este ámbito.

En materia de las políticas monetarias y financieras que han incidido en la dinámica crediticia descrita anteriormente, cabe resaltar el impacto positivo de las medidas adoptadas en mayo de 2023 por la Junta Monetaria y el Banco Central. En el marco de estas medidas, a través del sistema financiero se habilitaron recursos a los sectores productivos, hogares y MIPYMES por RD$205 mil millones, a tasas de interés de hasta un 9% anual y plazos de hasta 2 años, en un contexto de debilitamiento de la demanda agregada y convergencia de la inflación doméstica al rango meta de 4% ± 1%.

De estos recursos, a mayo de 2024 se habían colocado RD$198 mil millones, principalmente a los sectores de comercio, construcción, manufactura, agropecuaria, exportación, hogares y MIPYMES. Entre estos sectores, se destacan RD$14,385 millones otorgados a 6,498 familias de bajos ingresos, para la adquisición de su primera vivienda; mientras que RD$4,188 millones se destinaron a 53 empresas constructoras de soluciones habitacionales de bajo costo, para financiar la construcción de unas 13 mil nuevas viviendas económicas.

Este programa de provisión de liquidez iniciado en 2023, junto a otras medidas monetarias y financieras implementadas en 2020 y 2021 por la Junta Monetaria y el Banco Central, con el fin de mitigar el impacto económico adverso de la pandemia del COVID-19, han posibilitado que el crédito otorgado por el sistema financiero pueda converger al 28% del Producto Interno Bruto, preservando una senda gradual de profundización financiera consistente con la convergencia de la economía dominicana a mayores niveles de ingreso per cápita, a pesar de prevalecer un contexto económico desafiante y complejo.

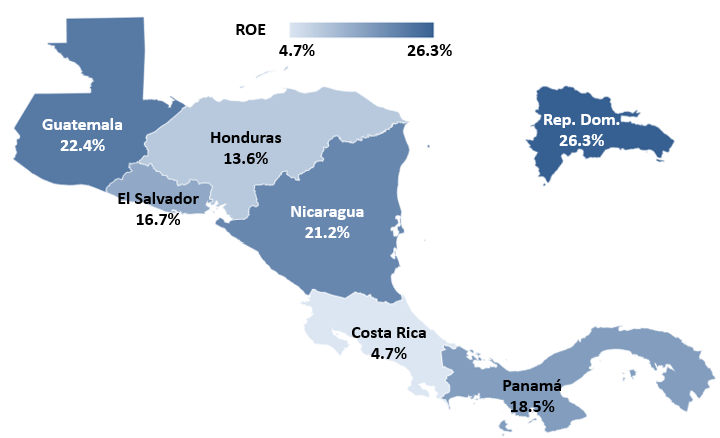

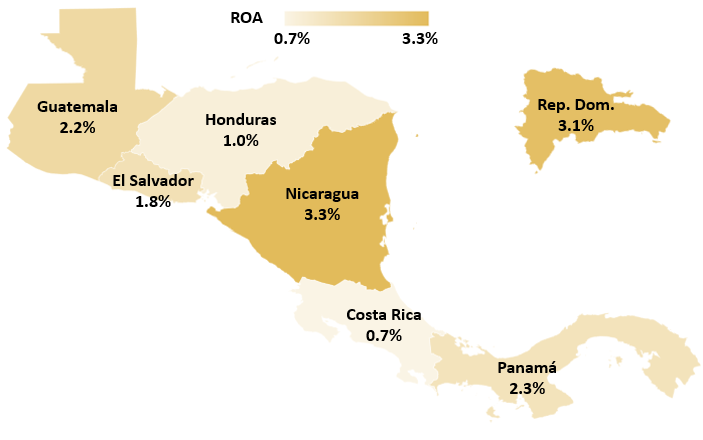

Como consecuencia de la combinación de un mayor balance de operaciones y la gestión adecuada de los riesgos financieros, a mayo de 2024 el sistema financiero dominicano generó utilidades por RD$37,779 millones. Esto significa que, por cada RD$100 de activos promedio el sistema financiero obtuvo ganancias de RD$3.1, para una rentabilidad del activo (ROA) de 3.1%; de la misma forma, de cada RD$100 de capital generó beneficios por RD$26.3, consistente con una rentabilidad sobre el patrimonio (ROE) de 26.3%. Estas cifras, en particular de los bancos múltiples, se ubican entre los niveles más altos de los últimos años, así como entre los valores más elevados en los países de la región. Dichos niveles de rentabilidad han permitido al sistema financiero utilizar una parte importante de sus ganancias para ampliar su base de capital, posibilitando el fortalecimiento de su patrimonio, la inversión en sistemas informáticos y tecnológicos para la vigilancia y protección ante ataques cibernéticos e incrementar la capacidad de resiliencia en la absorción de riesgos sin afectar los depósitos de los ahorrantes.

|

Gráfico 6: Comparativo regional de coeficientes de rentabilidad |

|

| Rentabilidad sobre el patrimonio (ROE) | Rentabilidad sobre el activo (ROA) |

|

|

Consideraciones finales y perspectivas

En ese sentido, del análisis previamente realizado se aprecia que el sistema financiero dominicano exhibe indicadores de crecimiento, solvencia y gestión de riesgos que evidencian una notable resiliencia, holgada suficiencia patrimonial y amplios niveles de rentabilidad comparado con sus pares. Esto ha permitido al sistema financiero sobrepasar exitosamente los efectos económicos adversos de la pandemia global del COVID-19, las turbulencias en los mercados financieros internacionales en 2023 y las externalidades negativas del proceso inflacionario global, protegiendo eficientemente los ahorros del público, en un marco de transparencia, cumplimiento de las normas y estándares domésticos e internacionales. De la misma forma, las entidades de intermediación financiera, lideradas por los bancos múltiples, han mantenido una política de constante innovación en temas de digitalización de sus operaciones, mostrando a su vez avances importantes en materia de gestión de riesgos emergentes y de ciberseguridad.

Adicionalmente, el desempeño positivo del sistema financiero y su impacto en la economía dominicana ha sido favorecido por un contexto de medidas de política oportunas y acertadas, aprobadas por la Administración Monetaria y Financiera, encabezadas de la Junta Monetaria como regulador financiero constitucional y el Banco Central como ejecutor de la políticas monetarias, cambiarias y financieras. En efecto, los programas de medidas de liquidez incidieron positivamente en el acceso al financiamiento de los sectores productivos, hogares y MIPYMES, en condiciones en que, por un debilitamiento coyuntural de la demanda agregada o por choques externos sistémicos, se hubiese visto interrumpido el flujo de crédito y el crecimiento económico.

La estabilidad del sistema financiero y la gestión de las políticas macroprudenciales son elementos que, en una perspectiva futura, continuarán incidiendo positivamente en la estabilidad macroeconómica de la economía dominicana, afirmando su atractivo para los flujos de inversión extranjera y para el desarrollo financiero doméstico. A su vez, el crecimiento continuado del sistema financiero estará determinado por la combinación prudente de, por un lado, el impulso de una mayor inclusión financiera para profundizar el impacto social positivo de la actividad bancaria, tanto en la reducción de la pobreza como en la mitigación y adaptación de los riesgos climáticos, así como por el fortalecimiento y asimilación gradual de normativas que permitan al sistema financiero continuar transitando hacia una mayor resiliencia y coadyuvando al cumplimiento de los objetivos de solvencia, liquidez y gestión que consagra nuestra Ley Monetaria y Financiera No. 183-02 del 21 de noviembre de 2002.

{kind=link}